Могут ли за отсутствие ИНН покупателя в кассовом чеке исключить расходы из налогооблагаемой базы?

- Создано 22.09.2022 09:57

- Опубликовано 22.09.2022 09:57

- Автор: Administrator

- Просмотров: 4369

Пару дней назад в наш закрытый клуб для бухгалтеров поступил интересный вопрос: «В ходе аудиторской проверки аудиторы предупредили нас о том, что инспекторы могут исключить из расходов суммы чеков на покупку ТМЦ за наличный расчет, если продавец в этом чеке не указывает конкретный ИНН покупателя. Правда ли это?» Этот вопрос мы адресовали нашему аудитору Евгении Тарасовой и, получив ответ, спешим поделиться им с вами, так как считаем данную тему важной и нужной.

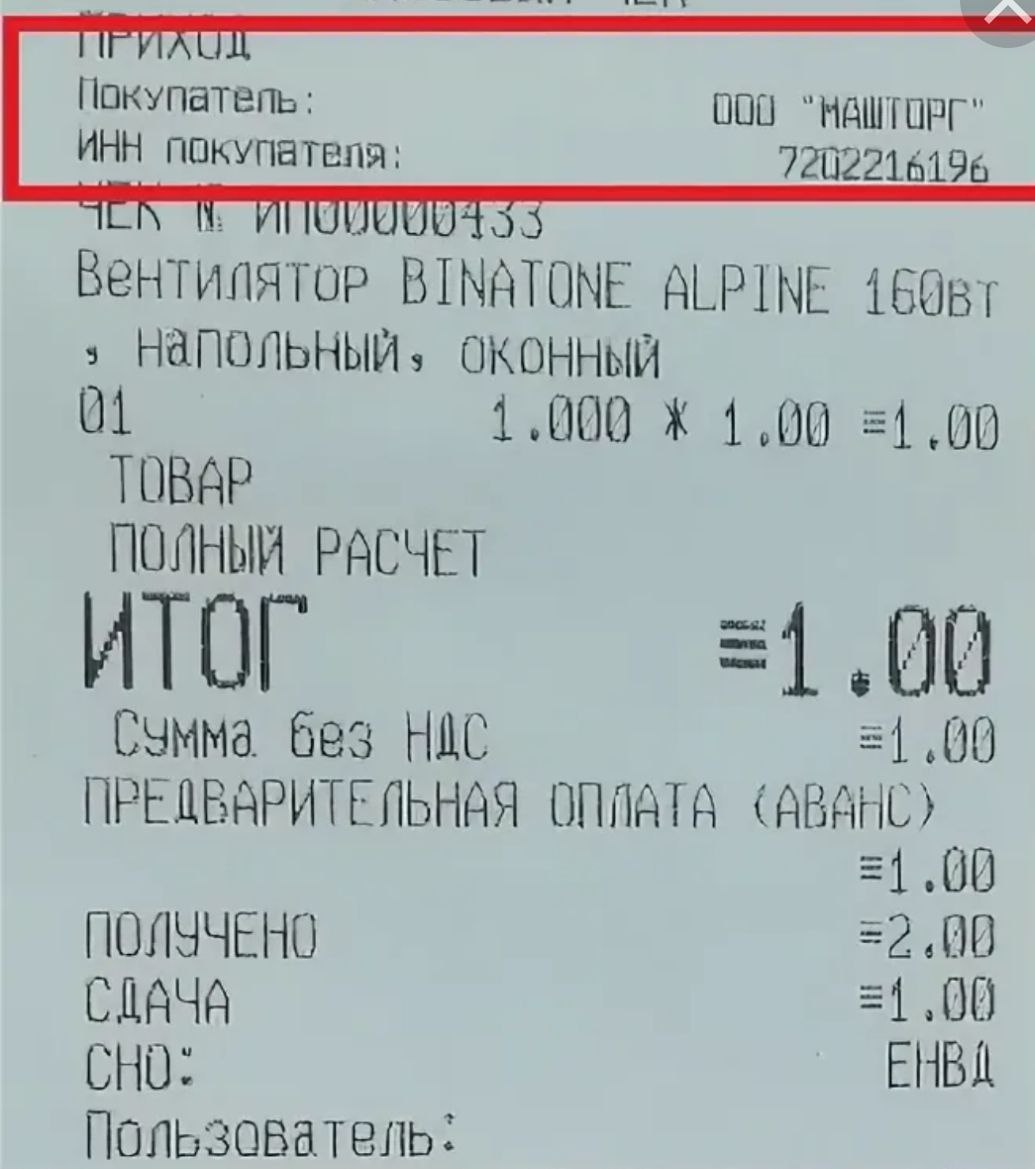

Речь идет об этом реквизите чека (фото взято из интернета просто для примера).

С точки зрения законодательства аудиторы правы, действительно, согласно п. 6.1 ст. 4.7 Закона № 54-ФЗ кассовый чек, сформированный при осуществлении расчетов между организациями и (или) ИП, наряду с реквизитами, указанными в п. 1 ст. 4.7 Закона № 54-ФЗ, должен содержать следующие реквизиты:

- наименование покупателя (клиента) (наименование организации, фамилию, имя, отчество (при наличии) индивидуального предпринимателя);

- ИНН покупателя (клиента).

Так, после 01.07.2019 г. при расчетах с юридическим лицом (организацией или ИП) продавец обязан указывать в кассовом чеке наименование организации (Ф.И.О. ИП) - покупателя и ее ИНН.

При этом, к сожалению, на практике многие юридические лица - продавцы не соблюдают данное требование. Лишь некоторые выдают кассовые чеки с указанием ИНН покупателя товара, даже несмотря на требования и предъявление подотчетным лицом доверенности, либо любых иных необходимых документов.

Отсутствие в кассовом чеке наименования организации-покупателя и ее ИНН признается нарушением требований Закона № 54-ФЗ и является основанием для привлечения продавца к ответственности.

Для организации-покупателя возможен риск налогового спора по вопросу признания расходов и уменьшения налоговой базы по налогу на прибыль (УСН (доходы-расходы), а в случае проигрыша в данном споре - риск доначисления налога, пени и привлечения к налоговой ответственности по ст. 120 НК РФ в виде штрафа за неуплату налога.

Иных рисков, в том числе для должностных лиц организации-покупателя в данной ситуации нет.

Конкретных путей решения данной ситуации нет.

В идеале во избежание споров и разногласий рекомендуется обеспечить наличие в чеках всей необходимой информации, однако на практике это трудно выполнимо.

Какие еще можно себя обезопасить?

- минимизировать расчеты наличными через подотчетные лица;

- применять корпоративные карты;

- помимо чеков ККМ брать другие документа от продавца (товарные чеки, накладные). В таком случае эти документы и будут служить основанием для признания расходов, а чек будет подтверждать только факт оплаты (эта позиция подтверждается письмами Минфина от 28.01.2020 № 03-03-06/3/4915, от 26.11.2019 № 03-03-06/1/91715).

Официальных разъяснений по этому вопросу немного, всю имеющуюся нормативную информацию можно скачать тут.

Коллеги, поделитесь в комментариях, сталкивались ли вы с исключением расходов из-за отсутствия ИНН вашей организации (или ИП) в кассовом чеке? Чем закончились у вас споры с контроллерами? Будем очень рады обратной связи!

Авторы статьи:

Ирина Плотникова

Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии